เมนูการพัฒนาที่ยั่งยืน

ด้านเศรษฐกิจ

ด้านสิ่งแวดล้อม

ด้านสังคม

เมนูการพัฒนาที่ยั่งยืน

ด้านเศรษฐกิจ

ด้านสิ่งแวดล้อม

ด้านสังคม

Sustainability

การพัฒนาที่ยั่งยืน

การควบคุมภายใน

Internal Control

การควบคุมภายใน

นโยบายและวัตถุประสงค์ในการควบคุมภายใน

บริษัทตระหนักถึงความสำคัญของการมีระบบการควบคุมภายในที่ดีและมีความเพียงพอเหมาะสมจะสามารถสร้างเกราะและเป็นเครื่องมือที่สามารถช่วยในการควบคุมกระบวนการในการปฏิบัติงานที่คณะผู้บริหารและบุคลากรในหน่วยงานจะร่วมกันเพื่อกำหนดและจัดให้มีการควบคุมที่ดีซึ่งจะเป็นประโยชน์ต่อทั้งผู้บริหาร ผู้ปฏิบัติงาน ตลอดจนผู้มีส่วนได้ส่วนเสียในการสร้างและนำมาซึ่งความเชื่อมั่นว่าระบบการทำงานภายในองค์กรเป็นไปตามมาตรฐานในระดับที่สมเหตุสมผลว่าการบริหารและการปฏิบัติงานสามารถบรรลุสู่เป้าหมาย โดยการควบคุมภายในถือเป็นเครื่องมือที่ช่วยให้ทราบถึงจุดอ่อนต่างๆ ที่เกิดขึ้น เพื่อนำมาปรับปรุงแก้ไขให้การใช้ทรัพยากรภายในองค์กรเป็นไปอย่างมีประสิทธิภาพ ประหยัด คุ้มค่า และให้ก่อให้เกิดผลลัพธ์ของการดำเนินงานตามวัตถุประสงค์และเป็นพื้นฐานในการมีการกำกับดูแลกิจการที่ดี

แนวทางปฏิบัติ

- ในการวางระบบการควบคุมภายในที่ดีทุกหน่วยงานภายในองค์กร ควรตระหนักและเล่งเห็นถึงความสำคัญโดยให้ความใส่ใจดูแลและคำนึงถึงผลประโยชน์ของกระบวนการควบคุมภายในเพื่อให้มีการจัดการที่รัดกุมโดยประเมินความคุ้มค่ากับต้นทุนที่เกิดขึ้นจากกระบวนการควบคุมเปรียบเทียบกับผลลัพธ์ของการมีระบบการควบคุมที่ดี หรือหากไม่จัดให้มีระบบการควบคุมที่เพียงพออาจส่งผลต่อความเสียหาย หรือกระทบต่อการทำรายได้ หรือการสูญหาย หรือการเสียหายของทรัพย์สิน หรือส่งผลต่อชื่อเสียงที่อาจเกิดขึ้นในเชิงลบ หากขาดกระบวนการหรือมาตรการในการควบคุมที่ดีและเพียงพอเหมาะสม

- คณะกรรมการ กำหนดให้การควบคุมภายในของบริษัทถือเป็นส่วนหนึ่งในหน้าที่ของทุกหน่วยงานในทุกระดับที่ต้องจัดให้มีแนวทางและระบบการควบคุม และควรครอบคลุมในทุก ๆ กิจกรรมทางการเงินและกิจกรรมหลักที่สำคัญ โดยให้ทุกหน่วยงานต้องมีการจัดการ จัดทำคู่มือการทำงาน และการบ่งชี้ถึงจุดควบคุมที่สำคัญ โดยประยุกต์หรือปรับการดำเนินการให้สอดคล้องใกล้เคียงเป็นไปตามมาตรฐาน และมีการสื่อสารอย่างชัดเจนให้ผู้บริหารและพนักงาน และผู้เกี่ยวข้องสามารถปฏิบัติหน้าที่ตามโครงสร้างและขอบเขตการดำเนินงาน ในแต่ละกิจกรรมทางธุรกิจ เพื่อให้การดำเนินธุรกิจบรรลุเป้าหมาย ภายใต้กรอบของกฎหมาย รวมถึงขอบเขตหน้าที่ของการจัดตั้งหน่วยงาน โดยครอบคลุมทั้งที่เป็นกิจกรรมหลักที่มีอยู่ในปัจจุบัน และรวมไปถึงกิจกรรมที่อาจเกิดขึ้นจากการเปลี่ยนแปลงของกระบวนการ การเปลี่ยนแปลงของกฎหมาย และการเปลี่ยนแปลงจากวิกฤตการณ์ หรือการปรับเพิ่มเติมของนโยบายที่หน่วยงานกำกับ หรือภาครัฐได้กำหนดแนวทาง หรือมีแนวโน้มที่จะประกาศใช้กฎหมาย หรือกฎระเบียบ ซึ่งจะเกิดขึ้นในภายหลัง

- คณะกรรมการกำหนดให้คณะกรรมการตรวจสอบทำหน้าที่กำกับดูแลให้ความเห็นเกี่ยวกับระบบควบคุมภายใน คณะกรรมการกำกับดูแลกิจการมีหน้าที่ดูแลและให้ความเห็นสำหรับการจัดทำนโยบาย และคณะกรรมการบริหารจัดการความเสี่ยงและความยั่งยืนดูแลกำกับการบริหารจัดการความเสี่ยงและการดำเนินการตามแนวทางความยั่งยืน และคณะกรรมการบริหาร ตลอดจนฝ่ายจัดการและผู้บริหารมีสวนร่วมกันกำกับดูแลเพื่อให้ระบบการควบคุมภายในที่มีอยู่ รวมถึงที่จะได้มีการปรับปรุงหรือพัฒนาในอนาคตให้มีการควบคุมภายในที่ดีที่ รัดกุมเพียงพอและเหมาะสม รวมถึงได้ประสิทธิภาพ และดูแลการปฏิบัติตามข้อกำหนดและกฎหมายที่เกี่ยวข้อง ดูแลมิให้เกิดความขัดแย้งทางผลประโยชน์ มีการทำรายการเกี่ยวโยงที่เป็นไปตามหลักเกณฑ์และวิธีการที่หน่วยงานกำกับได้กำหนด การดูแลรักษาและใช้ทรัพยากรอย่างคุ้มค่า และมีการปกป้องทรัพย์สินอย่างเหมาะสม รวมถึงการมีกลไกป้องกันการเกิดการทุจริตหรือประพฤติมิชอบ โดยจัดให้มีกลไกการตรวจสอบถ่วงดุลอย่างเหมาะสม

- เพื่อให้ระบบการควบคุมภายในมีประสิทธิภาพและเหมาะสมกับลักษณะของงานหรือ สภาพแวดล้อมของกิจกรรม โดยดำเนินการควบคู่กับการตรวจสอบภายในจากผู้ตรวจสอบที่เป็นอิสระจากบริษัทภายนอก หรือผู้ตรวจสอบจากกลุ่มผู้ถือหุ้นหลัก หรือการตรวจสอบจากกลุ่มผู้มีส่วนได้เสียที่เกี่ยวข้อง รวมถึงการจัดให้มีระบบการควบคุมภายในที่ตรวจสอบได้โดยผู้บริหารที่เกี่ยวข้องของหน่วยงานภายในองค์กร และกำหนดแนวทางในการวางกรอบหรือระบบการปฏิบัติงานหรือการจัดทำระบบควบคุมที่ได้มาตรฐานเพื่อประยุกต์ในการดำเนินการในการควบคุมภายในองค์กร

กรอบและมาตรฐานในการควบคุมภายใน

เพื่อให้การจัดทำระบบควบคุมภายในดำเนินการเป็นไปสอดคล้องกับมาตรฐานโดยได้ประยุกต์เพื่อปรับใช้กรอบแนวคิดของ The Committee of Sponsoring Organization of the Trade way Commission (COSO) ซึ่งเป็นแนวทางการควบคุมภายในตามมาตรฐานสากลปรับให้เหมาะกับการคุม วิธีการ และระบบการทำงานขององค์กร โดยประยุกต์ 5 หลักการ และ 17 องค์ประกอบ ที่สำคัญ (โดยคู่มือฉบับนี้ปรับใช้และประยุกต์ใช้มาตรฐาน COSO IFIC 2013 เพื่อเป็นแนวทางการดำเนินการวางระบบการควบคุมภายในสำหรับองค์กร)

การวางกรอบแนวทางเพื่อให้มีการปรับใช้ มาตรฐาน COSO IFIC 2013 สำหรับการควบคุมภายในขององค์กร

โดยแต่ละหน่วยงานสามารถประเมินองค์ประกอบใน 5 หลักการ 17 องค์ประกอบ ตามแนวทาง ดังนี้

1.สภาพแวดล้อมการควบคุม

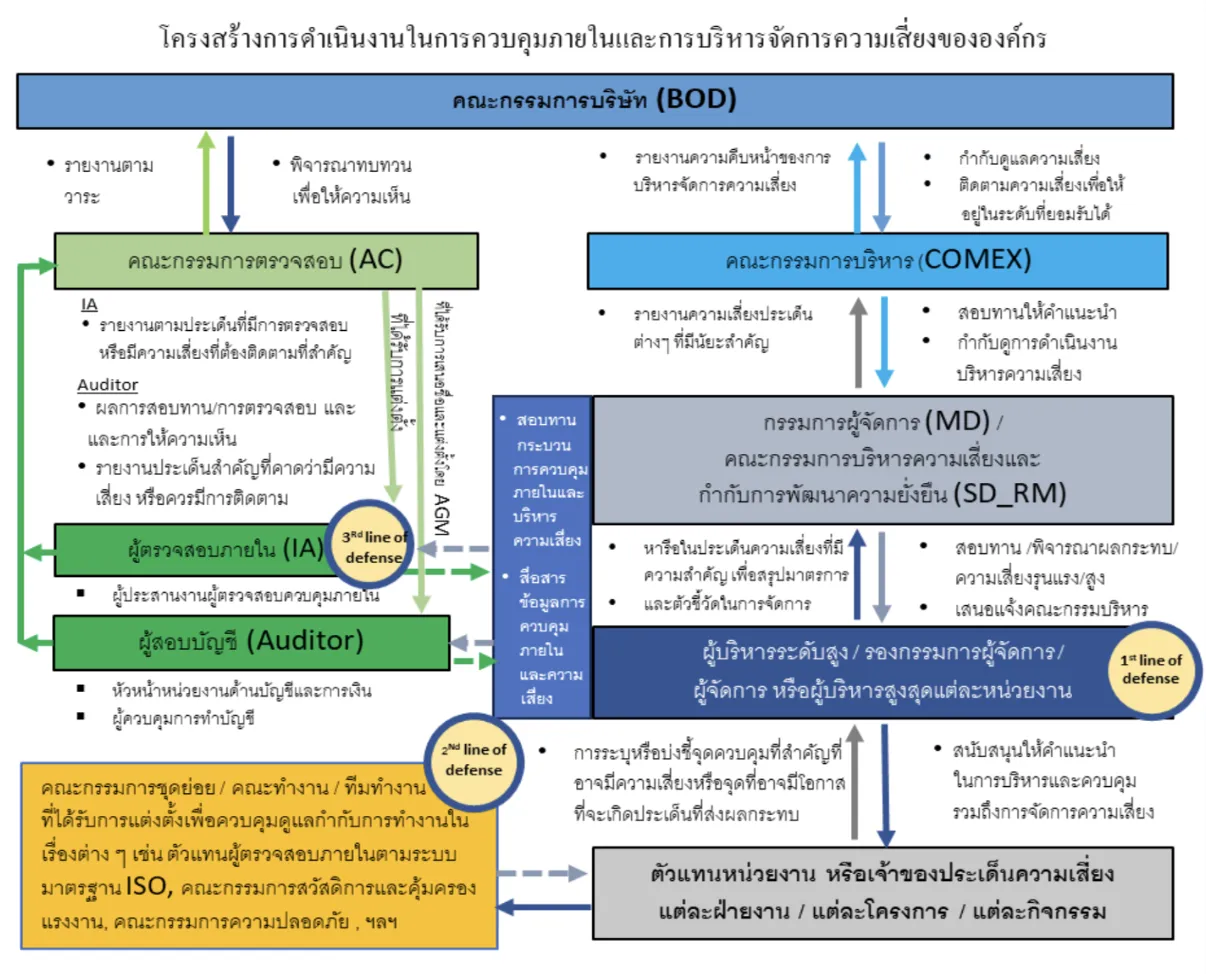

บริษัท รวมถึงกลุ่มบริษัท มีการกำหนดโครงสร้างเพื่อการกำกับดูแลกระบวนการควบคุมภายใน และการบริหารความเสี่ยงของบริษัทบนแนวคิดของหลักปราการ 3 ด่าน (3 Line of Defense) และมีการกำหนดความรับผิดชอบตามสายงานเพื่อเอื้ออำนวยต่อการทำงาน มีการกำหนดนโยบาย และระเบียบปฏิบัติเกี่ยวกับความซื่อสัตย์และจริยธรรม ตลอดจน มีการกำหนดให้มีการกำกับดูแลกิจการที่ดีเพื่อให้บริษัทมีการเติบโตอย่างยั่งยืน ประกอบด้วยกิจกรรมสำคัญดังนี้

1. การกำหนดนโยบาย เป้าหมาย และทิศทางการดำเนินธุรกิจของบริษัทไว้อย่างชัดเจนตลอดจนการกำกับดูแลกิจการให้เป็นไปตามเป้าหมายที่กำหนดไว้ โดยวางกรอบแนวปฏิบัติในการควบคุมภายในตามหลักพื้นฐานของการกำกับดูแลกิจการ ไว้ดังนี้

2. การกำหนดข้อพึงปฏิบัติที่เกี่ยวกับจริยธรรมและจรรยาบรรณทางธุรกิจเพื่อให้กรรมการ ผู้บริหารและพนักงานในทุกระดับชั้นได้นำไปประพฤติปฏิบัติให้ถูกต้องและเหมาะสมโดยประชาสัมพันธ์ในองค์กรและเผยแพร่ผ่านสื่อที่เกี่ยวข้องช่องทางการสื่อสารภายในและเว็บไซต์ของบริษัท เพื่อได้แจ้งให้พนักงานและบุคคลที่มีส่วนได้เสียได้รับทราบเพื่อปฏิบัติหน้าที่ด้วยความซื่อสัตย์และมีจรรยาบรรณอันถือเป็นพื้นฐานที่สำคัญยิ่ง

3. การจัดโครงสร้างขององค์กรได้แบ่งแยกสายการบังคับบัญชา ตลอดจนการแบ่งแยกหน้าที่ความรับผิดชอบในงานไว้อย่างชัดเจน เพื่อให้การกำกับดูแลเป็นไปอย่างทั่วถึงและมีประสิทธิภาพ

4. การจัดทำคำบรรยายลักษณะงาน (Job Description) และคู่มือปฏิบัติงาน (Manual) ไว้อย่างชัดเจน รวมถึงมีการปรับปรุงทบทวนให้สอดคล้องและรองรับกับนโยบายและกฎเกณฑ์ และแนวปฏิบัติ โดยครอบคลุมในระบบการดำเนินการในเรื่องที่มีความสำคัญอย่างเหมาะสม สามารถใช้เป็นเครื่องมือส่งเสริมให้การปฏิบัติงานได้ประสิทธิภาพ ป้องกันไม่ให้เกิดความซ้ำซ้อน หรือละเว้นในการปฏิบัติงานอย่างหนึ่งอย่างใด และจัดให้มีคณะกรรมการชุดย่อยมีหน้าที่และความรับผิดชอบในการกำกับดูแลกิจการเพื่อให้มีการปฏิบัติหน้าที่ให้เป็นไปตามที่คณะกรรมการบริษัทได้มอบหมาย

5. การจัดการ และจัดให้มีพนักงานรับผิดชอบหน้าที่รวมถึงมีการควบคุมภายใน ตามอำนาจหน้าที่เพื่อดำเนินการให้บรรลุตามวัตถุประสงค์ และมีการอบรมให้พนักงานเข้าใจกลไกที่สำคัญเพื่อผลักดันให้การควบคุมภายในมีประสิทธิภาพ มีการตรวจสอบและตระหนักในจุดที่ต้องมีการควบคุมที่สำคัญเพื่อเพิ่มความระมัดระวังในการปฏิบัติงานให้ดียิ่งขึ้น

2. การวิเคราะห์ประเมินความเสี่ยง (Risk

6. ในแต่ละกิจกรรมที่สำคัญมีการกำหนดวัตถุประสงค์หรือเป้าหมายในแต่ละกิจกรรมทางธุรกิจที่มีความชัดเจนเพียงพอ

7. ในแต่ละกิจกรรมที่สำคัญมีการระบุความเสี่ยง หรือมีการระบุถึงผลกระทบที่อาจเกิดขึ้นและส่งผลต่อความสำเร็จตามวัตถุประสงค์ หรือ ผลประกอบการที่สำคัญ โดยมีการวิเคราะห์ความเสี่ยงที่จะนำไปสู่การกำหนดวิธีบริหารความเสี่ยงของบริษัทโดยวัดเป็น Key Risk Indicators (KRI) เพื่อเป็นตัวชี้วัดความเสี่ยงที่เกิดขึ้น และหาทางป้องกันความเสี่ยงนั้น ๆ ให้อยู่ในระดับที่ยอมรับได้

8. การประเมินโอกาสและความเสี่ยงหรือโอกาสเกิดการทุจริตในกิจกรรมที่สำคัญ หรือการวางมาตรการการควบคุมภายในและบริหารจัดการความเสี่ยงที่สำคัญ หรือการวางแนวทางการปฏิบัติในการป้องกันที่สำคัญไว้เป็นแนวทางปฏิบัติที่มีเป็นลายลักษณ์อักษร

9. การระบุประเมินการเปลี่ยนแปลงที่อาจส่งผลกระทบอย่างมีนัยสำคัญต่อการควบคุมภายใน

3. กิจกรรมการควบคุม

10. มีการกำหนดการจัดการควบคุมกิจกรรมต่าง ๆ โดยครอบคลุมทั้งกิจกรรมหลักและกิจกรรมอื่น ๆ ที่สำคัญและมีการจัดทำคู่มือการปฏิบัติงานสำหรับกระบวนการทำงานหลักของบริษัท โดยกำหนดอำนาจ หน้าที่ ความรับผิดชอบ เป้าหมาย และวัตถุประสงค์ของการปฏิบัติงานเป็นลายลักษณ์อักษร

11. มีการคัดเลือกกิจกรรมที่กระทบต่อวัตถุประสงค์การดำเนินธุรกิจที่สำคัญและพัฒนากิจกรรมการควบคุมที่เกี่ยวกับเทคโนโลยีเพื่อสนับสนุนต่อการบรรลุต่อวัตถุประสงค์ภายในองค์กร

12. มีการปรับใช้กิจกรรมผ่านการกำหนดนโยบาย (กำหนดสิ่งที่คาดหวัง แผนการทำงาน) การจัดทำงบประมาณ และขั้นตอนในการปฏิบัติงาน ของกิจกรรมหลัก รวมถึงกิจกรรมที่สำคัญ ตลอดจนการควบคุมงานให้บรรลุวัตถุประสงค์ขององค์กร

4. สารสนเทศและการสื่อสาร

13. มีการกำหนดให้มีระบบสารสนเทศที่มีประสิทธิภาพ ซึ่งสามารถดูข้อมูล หรือออกรายงานที่เป็นประโยชน์ต่อการบริหารงาน และการดำเนินงานได้อย่างทันท่วงที ตลอดจนสามารถส่งข้อมูลหรือรายงานต่าง ๆ ให้แก่หน่วยงานกำกับดูแลที่เกี่ยวข้องได้อย่างถูกต้องและรวดเร็ว

14. มีการสื่อสารสารสนเทศภายในที่จำเป็นต่อการสนับสนุนการทำงานของการควบคุมภายใน ประกอบด้วยวัตถุประสงค์ของการควบคุมภายใน และความรับผิดชอบต่อการควบคุมภายใน

15. มีการสื่อสารกับผู้ที่เกี่ยวข้องภายนอกในเรื่องที่มีผลกระทบสำคัญต่อการทำงานขององค์ประกอบอื่น ๆ ของการควบคุมภายใน

5. การติดตาม ประเมินผล

16. มีการกำหนดกฎเกณฑ์ในการติดตามและประเมินผลตามช่วงเวลาที่เหมาะสมของแต่ละกิจกรรมเพื่อให้สามารถประเมินความเสี่ยง และป้องกันความเสี่ยงที่จะเกิดขึ้นได้ล่วงหน้า โดยจัดให้มีการประเมินความเพียงพอของระบบควบคุมภายใน และการพิจารณาความเห็นต่อความเพียงพอของระบบควบคุมภายในโดยคณะกรรมการตรวจสอบ หรือตามความเห็นที่คณะกรรมการตรวจสอบได้พิจารณาให้ผู้บริหารดำเนินการประเมินความเพียงพอของระบบควบคุมภายในก่อนเสนอต่อที่ประชุมคณะกรรมการตรวจสอบเพื่อประกอบการพิจารณาในการให้ความเห็น

17. ในการประเมินเพื่อสื่อสารเกี่ยวกับข้อบกพร่องของการควบคุมภายในอย่างเหมาะสม ประกอบด้วยการสื่อสารในระบบฝ่ายงาน ผู้บริหารดับสูง การรายงานต่อที่ประชุมคณะกรรมการบริหาร การรายงานต่อคณะกรรมการตรวจสอบและการรายงานคณะกรรมการ เพื่อทราบตามความเหมาะสมของเหตุการณ์ หรือประเด็นข้อบกพร่อง หรือผลกระทบที่เกิด โดยมีแนวทางดังนี้

1. หัวหน้า หรือผู้จัดการฝ่ายในแต่ละหน่วยงาน รวมถึงสมาชิกที่ได้รับการแต่งตั้งให้ทำหน้าที่ในการตรวจสอบภายใน เป็นผู้รับผิดชอบควบคุมและตรวจสอบการปฏิบัติงานประเมินผลการควบคุมภายใน และส่วนงานตามมาตรฐานในการควบคุมเช่น ระบบมาตรฐาน ISO ต่าง ๆ ในเป็นไปตามความรับผิดชอบที่ได้ระบุไว้ตามคู่มือการปฏิบัติงาน, ฝ่ายจัดการและผู้บริหารหน่วยงานร่วมกำกับและติดตามการควบคุมและตรวจสอบในส่วนที่เกี่ยวข้อง และรายงานการตรวจสอบต่อฝ่ายบริหาร หากขั้นตอนหรือการควบคุมใดที่เป็นจุดอ่อน ฝ่ายบริหารจะเป็นผู้พิจารณากำหนดมาตรการควบคุม เพื่อแก้ไขปัญหานั้นอย่างเป็นระบบและต่อเนื่อง และผลของรายงานการตรวจสอบดังกล่าว จะมีการนำเสนอต่อคณะกรรมการตรวจสอบเพื่อสอบทานอีกครั้งหนึ่ง โดยคณะกรรมการบริษัทจะมีการพิจารณาเพื่อให้ความเห็นว่าระบบการควบคุมภายในของบริษัท และการติดตามควบคุมดูแลการดำเนินงานของบริษัทย่อยมีความเหมาะสมรัดกุมเพียงพอ เพื่อสามารถป้องกันทรัพย์สินของบริษัทและหรือบริษัทย่อยจากการนำไปใช้ประโยชน์ โดยไม่เป็นไปตามข้อกำหนดของตลาดหลักทรัพย์แห่งประเทศไทย หรือกฎหมายที่เกี่ยวข้อง ซึ่งอาจมีความขัดแย้งทางผลประโยชน์ได้

2. หน่วยงานที่ถูกตรวจสอบ หากได้รับคำแนะนำให้แก้ไขการปฏิบัติงานหรือต้องเพิ่มมาตรการการควบคุมให้รัดกุมยิ่งขึ้น ผู้ได้รับการแต่งตั้งเพื่อทำหน้าที่เป็นผู้ประสานงานระบบควบคุมภายใน หรือผู้ประสานงานกับผู้ตรวจสอบระบบควบคุมภายใน รวมถึงผู้บริหาร และฝ่ายจัดการมีหน้าที่ต้องติดตาม และประเมินผลตลอดจนรายงานผลให้คณะกรรมการบริหาร หรือฝ่ายบริหาร และคณะกรรมการตรวจสอบของบริษัทเพื่อรับทราบอย่างสม่ำเสมอ ซึ่งคณะกรรมการตรวจสอบจะเป็นผู้พิจารณาเพื่อให้ความเห็นต่อความเพียงพอของระบบการควบคุมภายในของบริษัทว่ามีความเหมาะสมรัดกุมเพียงพอและมีประสิทธิภาพ

3. ผู้สอบบัญชีจะพิจารณาความเห็นต่อระบบการควบคุมภายในของบริษัทว่ามีความเหมาะสมรัดกุมเพียงพอ และไม่พบข้อบกพร่องใดที่มีผลกระทบอย่างเป็นสาระสำคัญต่อบริษัท หากระบบใดที่ผู้สอบบัญชีแสดงความเห็นที่ควรได้รับการปรับปรุง ฝ่ายบริหารที่เกี่ยวข้องมีหน้าที่ในการติดตามเพื่อดำเนินการปรับปรุงเพื่อให้สอดคล้องเป็นไปตามมาตรฐานที่เป็นที่ยอมจากผู้ตรวจสอบบัญชี หรือผู้ตรวจสอบจากภายนอกทั้งนี้โดยมีการประเมินถึงผลความคุ้มค่าของการลงทุนเป็นองค์ประกอบในการพิจารณาด้วย

การจัดโครงสร้างและบทบาทความรับผิดชอบต่อการควบคุมภายใน

บริษัทจัดโครงสร้างบทบาทความรับผิดชอบต่อการควบคุมภายในองค์กร โดยใช้หลักการเรื่อง “ Three Lines of Defense” เพื่อกำหนดบทบาทและแบบแผนความรับผิดชอบดำเนินงานตามกรอบการควบคุมภายใน

โครงสร้างการควบคุมภายในและการบริหารความเสี่ยงขององค์กร ประกอบด้วย คณะกรรมการบริษัทอนุมัติกรอบนโยบายควบคุมภายในและการบริหารจัดการด้านความเสี่ยงรวมถึงมีการแต่งตั้งคณะกรรมการชุดย่อยต่างๆ เพื่อทำหน้าที่ในการกำกับดูแลรวมถึงสอบทานการดำเนินธุรกิจขององค์กรซึ่งคณะกรรมการชุดย่อยจะมีการปฏิบัติหน้าที่ไปตามกฎบัตรและความรับผิดชอบ สำหรับการดูแลกำกับด้านการควบคุมภายใน คณะกรรมการได้มีการแต่งตั้งคณะกรรมการบริหารความเสี่ยงและกำกับการพัฒนาความยั่งยืน (Risk Management and Sustainability Development Committee : (RM_SD). เพื่อทำหน้าที่กำกับดูแลและควบคุมการดำเนินการเพื่อให้มีการบริหารจัดการด้านความเสี่ยงและกำกับดูแลด้านการพัฒนาความยั่งยืนขององค์กร และดูแลการดำเนินการตามกระบวนการในระดับฝ่ายงานเพื่อจัดการและควบคุมความเสี่ยงเกี่ยวกับโครงสร้างพื้นฐานที่สำคัญในแต่ละสายงาน และกำกับดูแลหน่วยงานปฏิบัติการเพื่อให้มีการปฏิบัติหน้าที่ตามความรับผิดชอบเพื่อให้เป็นไปตามข้อกำหนด คู่มือ มาตรฐานการปฏิบัติ ระเบียบ วิธีการ รวมถึงเป็นไปตามกฎหมาย ข้อบังคับอย่างครบถ้วนถูกต้อง

หน้าที่และความรับผิดชอบด้านในการควบคุมภายในและการบริหารจัดการความเสี่ยง

ผู้เกี่ยวข้อง :

คณะกรรมการ

บทบาทและความรักผิดชอบ :

- อนุมัติกรอบนโยบาย / กฎบัตร / รายงาน รวมถึงมีความเข้าใจถึงความเสี่ยงที่อาจส่งผลกระทบร้ายแรงต่อองค์กรและทำให้มั่นใจว่ามีการดำเนินการที่เหมาะสมเพื่อจัดการความเสี่ยงนั้น ๆ

ผู้เกี่ยวข้อง :

คณะกรรมการตรวจสอบ

บทบาทและความรักผิดชอบ :

- ทำให้มั่นใจว่าบริษัทมีการควบคุมภายในและการบริหารจัดการความเสี่ยงทั่วทั้งองค์กรอย่างเหมาะสม

- กำกับดูแลและติดตามการบริหารความเสี่ยงอย่างเป็นอิสระ

- ติดตามประสิทธิภาพการทำงานของหน่วยงานตรวจสอบภายใน

- ติดตามประสิทธิภาพการทำงานของผู้ตรวจสอบภายใน

- รายงานต่อคณะกรรมการและผู้ถือหุ้นเกี่ยวกับประสิทธิผลการควบคุมภายในการให้ความเห็นหรือการสื่อสารกับคณะกรรมการบริหารความเสี่ยงเพื่อให้เข้าใจความเสี่ยงที่สำคัญที่มีความเชื่อมโยงกับการควบคุมภายใน

ผู้เกี่ยวข้อง :

คณะกรรมการบริหาร

บทบาทและความรักผิดชอบ :

- หน้าที่และความรับผิดชอบในการบริหารให้เป็นไปตามวัตถุประสงค์การประกอบกิจการของบริษัท

- กำกับดูแลและติดตามเพื่อให้ฝ่ายบริหารจัดการดำเนินการเพื่อให้กระบวนการธุรกิจบรรลุเป้าหมายรวมถึงการประเมินผลการบริหารจัดการรวมถึงกำกับให้มีกระบวนการควบคุมภายใน การป้องกันความเสี่ยง และบริหารจัดการความเสี่ยงที่อาจเกิดขึ้น

ผู้เกี่ยวข้อง :

คณะกรรมการบริหารความเสี่ยง และกำกับการพัฒนาความยั่งยืน

บทบาทและความรักผิดชอบ :

- พิจารณากำหนดและทบทวนนโยบายกรอบการบริหารความเสี่ยงขององค์กรและแนวทางการจัดการภาวะวิกฤตที่เกี่ยวข้องกับการดำเนินธุรกิจของบริษัท

- ผลักดันให้มีการบริหารความเสี่ยง การจัดการความเสี่ยงการประเมินความเสี่ยงการ การรายงานผลการจัดการความเสี่ยงการเปลี่ยนแปลงที่เกิดขึ้น และการคาดคะเนความเสี่ยงในอนาคต

- กำหนดระดับความเสี่ยงที่ยอมรับได้ (Risk Appetite) โดยพิจารณาถึงเป้าหมายและการบรรลุเป้าหมายเชิงกลยุทธ์ รวมถึงการสร้างคุณค่าเพิ่มในระดับองค์กร

- กำกับดูแลเพื่อให้มีการส่งเสริมและสนับสนุนให้มีการดำเนินงานด้านการควบคุมภายในองค์กรเพื่อให้สอดคล้องกับกลยุทธ์และเป้าหมายทางธุรกิจรวมถึงแนวทางจัดการวิกฤตการณ์และการเปลี่ยนแปลงที่อาจส่งผลกระทบต่อการดำเนินธุรกิจในด้านต่าง ๆ และบูรณาการเพื่อเชื่อมโยงการบริหารความเสี่ยงองค์กร การบริหารความเสี่ยงด้านความยั่งยืน และการควบคุมภายในเพื่อขับเคลื่อนธุรกิจตามแนวทางความยั่งยืน

- เสนอแนะแนวทางและติดตามเพื่อประเมินผลการจัดการความเสี่ยงที่อาจเกิดขึ้น รวมทั้งแนวทางหรือมาตรการในการป้องกัน ควบคุมหรือบรรเทา (Mitigation Plan) เพื่อให้การพัฒนาระบบการจัดการความเสี่ยงมีประสิทธิภาพอย่างต่อเนื่อง

- กำกับดูแลเพื่อมอบหมายฝ่ายจัดการให้มีการดำเนินการตามแผนจัดการด้านความเสี่ยง และมีกระบวนการจัดการเพื่อลดผลกระทบต่อธุรกิจของบริษัท รวมถึงติดตาม ทบทวน เพื่อให้มั่นใจว่าบริษัทมีการจัดการความเสี่ยงที่เพียงพอและเหมาะสม

- สนับสนุนและพัฒนาการบริหารจัดการด้านความเสี่ยงเพื่อให้ครอบคลุมทุกระดับทั้งภายในรวมถึงการสานสัมพันธ์กับผู้มีส่วนได้เสียที่กี่ยวข้องเพื่อร่วมกันดำเนินการลดความเสี่ยง หรือผลกระทบต่างๆ ที่อาจส่งผลต่อการดำเนินธุรกิจ

- ในกรณีมีปัจจัยหรือเหตุการณ์สำคัญซึ่งอาจส่งผลกระทบต่อบริษัทอย่างมีนัยสำคัญต้องรายงานต่อคณะกรรมการเพื่อทราบ ทั้งนี้หากเป็นเรื่องเร่งด่วนให้รายงานผ่านช่องทางสื่อสารโดยอีเมลล์ หรือระบบการสื่อสารที่ได้กำหนดขึ้น

ผู้เกี่ยวข้อง :

กรรมการผู้จัดการ

รองกรรมการผู้จัดการ

บทบาทและความรักผิดชอบ :

- การประกาศใช้นโยบายการควบคุมภายในและการบริหารจัดการความเสี่ยงทั่วทั้งองค์กร

- การจัดสรรงบประมาณสนับสนุนเพื่อให้มีการดำเนินการในการควบคุมภายในและการบริหารจัดการความเสี่ยงที่เพียงพอและเหมาะสม

- ติดตามให้มีการควบคุมภายในและการวางมาตรการป้องกันความเสี่ยงที่สำคัญทั้งองค์กรและทำให้มั่นใจได้ว่ามีแผนการจัดการที่ดีและเหมาะสม

- ติดตามการควบคุมภายในและความเสี่ยงทางกลยุทธ์ความยั่งยืน การเงิน การดำเนินการที่สำคัญ รวมถึงความเสี่ยงที่อุบัติขึ้นใหม่และความเสี่ยงด้านการปฏิบัติที่สำคัญและสร้างความมั่นใจว่าได้มีแผนการจัดการเพื่อให้มีการควบคุมภายในและป้องกันความเสี่ยงอย่างเหมาะสม

- ส่งเสริมนโยบายการควบคุมภายในและบริหารความเสี่ยงเพื่อทำให้มั่นใจว่ากระบวนการควบคุมภายในและบริหารความเสี่ยงได้รับการปฏิบัติทั่วทั้งองค์กร ทุกฝ่ายให้ความสำคัญกับการควบคุมภายในและบริหารความเสี่ยง

- ติดตามให้มีการควบคุมภายในและความเสี่ยงทางกลยุทธ์และความเสี่ยงด้านการปฏิบัติการที่สำคัญและทำให้มั่นใจว่ามีการวางแผนการจัดการควบคุมภายในและจัดการความเสี่ยงในระบบปฏิบัติการอย่างเหมาะสม

- ส่งเสริมวัฒนธรรมการควบคุมภายในและการบริหารความเสี่ยงและทำให้มั่นใจได้ว่าผู้จัดการทุกฝ่าย หรือหัวหน้าแต่ละหน่วยงานให้ความสำคัญกับการควบคุมภายในและบริหารความเสี่ยงในฝ่ายของตนมีการบ่งชี้และกำกับเพื่อควบคุมกิจกรรมที่สำคัญรวมถึงดำเนินการประเมินประเด็นความเสี่ยงที่วางมาตรการป้องกันที่สำคัญที่เกี่ยวข้องในขอบเขตความรับผิดชอบ และร่วมกันในการจัดทำแผนเพื่อดำเนินการจัดการเพื่อให้มีการควบคุมภายในและบรรเทาผลกระทบและความเสี่ยงอย่างเหมาะสม

ผู้เกี่ยวข้อง :

ฝ่ายทรัพยากรบุคคล

บทบาทและความรักผิดชอบ :

- จัดทำแนวทางช่องทางในการสื่อสารเพื่อปลูกจิตสำนึกแก่บุคคลากรของบริษัท เพื่อให้การควบคุมภายในและการบริหารความเสี่ยงเป็นส่วนหนึ่งในกระบวนการดำเนินธุรกิจ รวมถึงการจัดให้มีการอบรมเพิ่มความรู้ความสามารถเพื่อส่งเสริมให้บุคลากรมีความรู้และเข้าใจแนวทางการควบคุมภายในและการบริหารความเสี่ยงอย่างเพียงพอ และพัฒนาบุคลากรเพื่อให้มีศักยภาพอย่างเพียงพอเพื่อนำไปปรับใช้ในแนวทางและกระบวนบริหารจัดการกระบวนการควบคุมภายในและความเสี่ยงในส่วนงานที่รับผิดชอบ

ผู้เกี่ยวข้อง :

ผู้จัดการฝ่าย/หัวหน้าฝ่าย

บทบาทและความรักผิดชอบ :

- ศึกษาและทำความเข้าใจคู่มือการควบคุมภายในและบริหารจัดการความเสี่ยง และควบคุมเพื่อให้มั่นใจว่าบุคลากรในหน่วยงานมีความรู้และเข้าใจแนวทางการควบคุมภายในและการบริหารจัดการความเสี่ยงเพื่อนำไปปรับใช้ในกระบวนการทำงาน

- ทำให้มั่นใจว่าการปฏิบัติงานรายงานมีการประเมินจัดทำคู่มือการควบคุมภายในและประเมินถึงความเสี่ยง และรายงานสารสนเทศในการควบคุมภายในและบริหารจัดการความเสี่ยงอย่างเหมาะสม

- รายงานความเสี่ยงและการควบคุมภายในอย่างเพียงพอ ทันการณ์ รวมถึงมีการประเมินและทบทวนอย่างสม่ำเสมอ

- ส่งเสริมพนักงานในฝ่ายให้ตระหนักถึงความสำคัญของการควบคุมภายในและการบริหารความเสี่ยง

ผู้เกี่ยวข้อง :

หัวหน้างานหรือพนักงาน

บทบาทและความรักผิดชอบ :

- ระบุและจัดทำคู่มือกระบวนการทำงานที่สำคัญ และมีการจัดทำรายงานบ่งชี้จุดที่ควรมีการควบคุมที่สำคัญและบ่งชี้ความเสี่ยงรวมถึงการวางมาตรการที่เกี่ยวข้องกับการปฏิบัติงานต่อผู้จัดการฝ่ายและเข้าร่วมในการจัดทำแผนการควบคุมภายในและจัดการความเสี่ยงและนำแผนไปปฏิบัติ

ผู้เกี่ยวข้อง :

คณะกรรมการชุดย่อยภายในที่ได้รับการแต่งตั้งเพื่อทำหน้าที่กำกับ หรือร่วมรับผิดชอบตามกลุ่มงานต่าง ๆ

บทบาทและความรักผิดชอบ :

- คณะกรรมการสวัสดิการ

- คณะกรรมการความปลอดภัยและสิ่งแวดล้อม

- ตัวแทนที่ได้รับการแต่งตั้งเป็นผู้ตรวจสอบระบบมาตรฐานต่าง ๆ

- คณะกรรมการธรรมาภิบาลที่ร่วมดูแลงานทำงานสังคม สิ่งแวดล้อม และด้านความยั่งยืน

- คณะทำงานที่ได้รับการแต่งตั้งเพื่อดูแลและควบคุมโครงการต่าง ๆ ของบริษัท

ผู้เกี่ยวข้อง :

ผู้ตรวจสอบระบบควบคุมภายในที่คัดเลือกและเห็นชอบโดยจากคณะกรรมการตรวจสอบ

บทบาทและความรักผิดชอบ :

- สอบทานประสิทธิผลของการควบคุมภายในผ่านตรวจสอบภายในประจำปี ซึ่งเป็นการตรวจสอบกระบวนการทางธุรกิจที่สำคัญ รวมถึงติดตามปรับปรุงแก้ไขข้อบกพร่องที่ตรวจพบ

ผู้เกี่ยวข้อง :

ผู้ประสานงานระบบควบคุมภายในที่ได้รับการแต่งตั้งจากที่ประชุมคณะกรรมการตรวจสอบ

บทบาทและความรักผิดชอบ :

- ดูแลในการจัดทำแผนการตรวจสอบระบบควบคุมภายในและติดตามประสานงานกับผู้ตรวจสอบระบบควบคุมภายในจากบริษัทภายนอก และผู้ตรวจสอบระบบควบคุมภายในที่ได้รับการแต่งตั้งจากที่ประชุมคณะกรรมการตรวจสอบให้เป็นผู้ตรวจสอบระบบควบคุมภายในประจำปี รวมถึงมีหน้าที่ในการเลือก และสอบราคาผู้ตรวจสอบเพื่อเสนอต่อที่ประชุมคณะกรรมการตรวจสอบเพื่อพิจารณาในการคัดเลือกและแต่งตั้งเพื่อทำหน้าที่ในการตรวจสอบระบบควบคุมภายในประจำปี

ผู้เกี่ยวข้อง :

ผู้ตรวจสอบที่ตรวจสอบในการออกใบรับรองมาตรฐานต่าง ๆ

บทบาทและความรักผิดชอบ :

บริษัทที่เป็นผู้ตรวจประเมินในการออกใบรับรองมาตรฐานต่าง ๆ ที่บริษัทมีการใช้เป็นมาตรฐานในระบบงานที่เกี่ยวข้อง เช่น ระบบมาตรฐานสากล ISO 9001, ISO 14001, ISO 45001 ซึ่งจะมีผู้ตรวจสอบจากภายนอก ในการตรวจประเมินในทุก 3 ปี

ผู้เกี่ยวข้อง :

ผู้สอบบัญชี

บทบาทและความรักผิดชอบ :

สอบทานและตรวจสอบรายการ รายงานทางการเงินและการจัดทำงบการเงิน และประเมินข้อบกพร่องสำหรับกระบวนการควบคุมภายใน และกระบวนการเพื่อสอบทานให้ข้อมูลทางการเงินมีความถูกต้องและเป็นไปตามมาตรฐานบัญชี

ผู้เกี่ยวข้อง :

หน่วยงานเจ้าของประเด็นหรือกิจกรรมสำคัญที่อาจมีจุดเสี่ยง

บทบาทและความรักผิดชอบ :

ดำเนินการเพื่อควบคุม หรือบ่งชี้จุดควบคุม ติดตามควบคุมเพื่อให้กระบวนการสามารถป้องกัน หรือลดความเสี่ยงที่อาจกระทบต่อการดำเนินกิจกรรมนั้น ๆ เพื่อให้มั่นใจว่ามีการจัดการความควบคุมภายในและจัดการบริหารความเสี่ยงอย่างเหมาะสม

ผู้เกี่ยวข้อง :

บุคลากรของบริษัท

บทบาทและความรักผิดชอบ :

ศึกษานโยบายหรือคู่มือที่เกี่ยวข้องกับการควบคุมภายในและบริหารความเสี่ยง และทำความเข้าใจเพื่อนำไปปรับพัฒนากระบวนการทำงานปัจจุบันโดยกรอบแนวทางเพื่อให้การคิด วิเคราะห์เพื่อบริหารจัดการกับการควบคุมภายในและบริหารความเสี่ยงที่เกี่ยวข้องกับหน้าที่ความรับผิดชอบ และให้มีการตระหนัก และระมัดระวัง รวมถึงมีการประเมินถึงปัจจัยต่าง ๆ ทั้งจากภายในและภายนอกที่เกิดความเปลี่ยนแปลงเพื่อประเมินแนวทางควบคุมภายในและป้องกันความเสี่ยงที่อาจเกิดขึ้น เพื่อบริหารจัดการ หรือหาแนวทางป้องกันลดผลกระทบได้อย่างทันท่วงที